Kredyt na licytację — tak, to działa

Popularny mit: „na licytację idzie tylko gotówka". W 2026 roku większość dużych banków w Polsce finansuje zakup nieruchomości z licytacji komorniczych i przetargów publicznych. Procedura jest jednak specyficzna i wymaga planowania z 2–3 miesięcznym wyprzedzeniem.

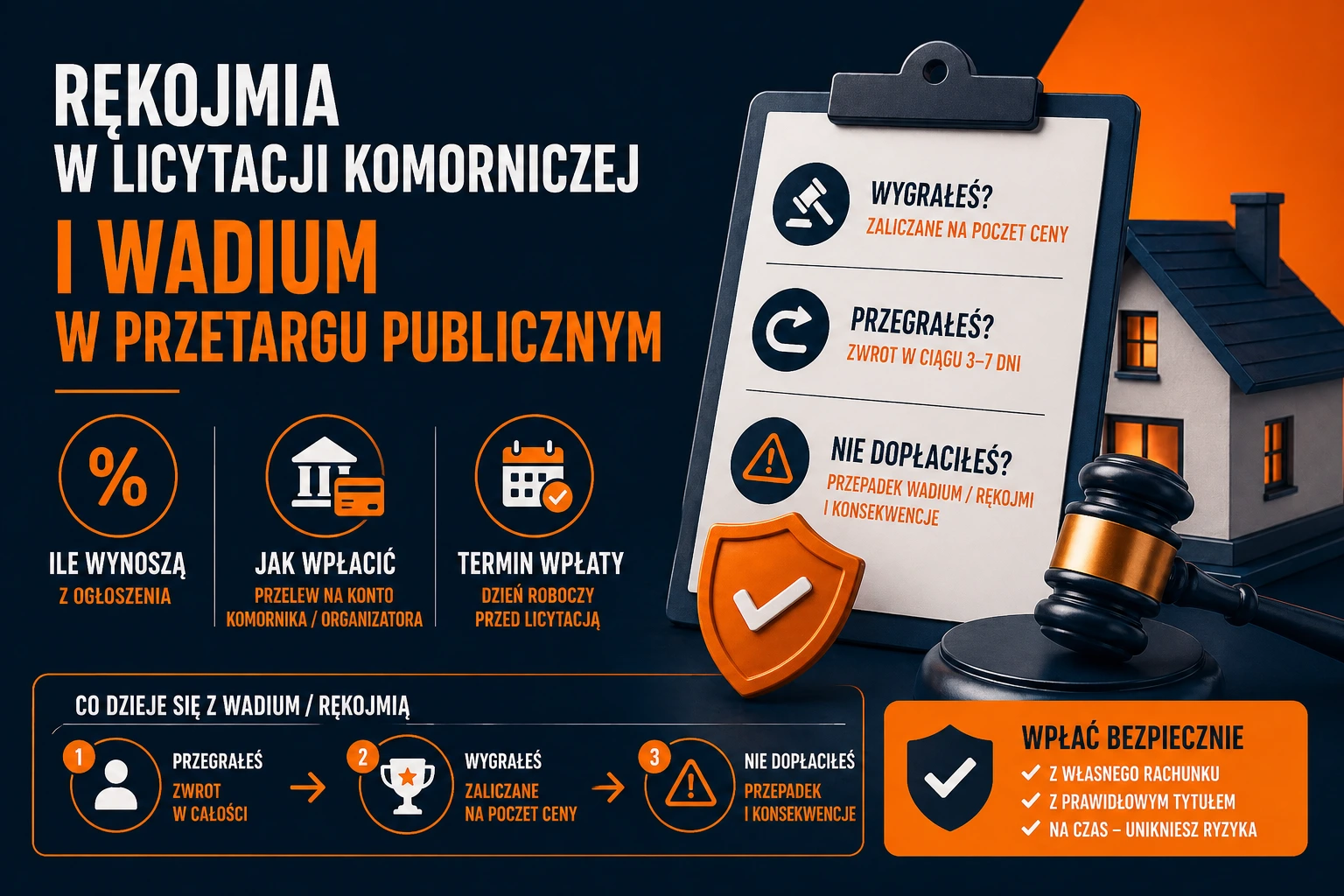

Kluczowa różnica od normalnego kredytu hipotecznego: nie masz czasu na spokojne negocjacje. Od wygranej licytacji masz 14 dni (często 21) na wpłatę reszty ceny. Jeśli bank się opóźni — tracisz rękojmię i prawo pierwokupu w kolejnej licytacji.

Które banki finansują licytacje

Stan na kwiecień 2026 (sprawdź aktualne warunki u doradcy):

- PKO BP — finansuje, dedykowany produkt „Hipoteka Express", wymaga własnego operatu

- ING Bank Śląski — finansuje, standardowa procedura, ale przyspieszona

- mBank — finansuje, krótki czas decyzji (do 14 dni)

- Santander — finansuje, ale rygorystycznie sprawdza stan prawny

- BNP Paribas — finansuje, często wymagane 30% wkładu własnego

- Pekao — finansuje, wolniejsza procedura, ale akceptuje operat komornika

Banki spółdzielcze: w wielu przypadkach finansują, szczególnie lokalne nieruchomości. Elastyczne w decyzji, ale mniejsze limity.

Harmonogram idealny — 12 tygodni

Tydzień -12 do -8: przygotowanie dokumentów własnych

- Zaświadczenia o dochodach (3 ostatnie miesiące + PIT-y z 2 lat)

- Umowa o pracę / wyciągi z rachunku firmowego (dla działalności)

- Oświadczenia o zobowiązaniach (inne kredyty, karty)

- Scoring w BIK — sprawdź sam przed rozmowami z bankiem (20 zł, raz w roku bezpłatnie)

Tydzień -8 do -4: wybór nieruchomości i zdolność

- Wybierasz konkretną licytację i sprawdzasz dokumenty

- Analizujesz KW i operat (księga wieczysta, operat szacunkowy)

- Idziesz do 2-3 banków z zapytaniem o zdolność kredytową i wstępną akceptację licytowanej nieruchomości

- Dostajesz promesę — wstępna zgoda banku na finansowanie do określonej kwoty

Tydzień -4 do -2: wniosek i wycena

- Składasz pełny wniosek w wybranym banku

- Bank zleca własny operat (nie akceptuje komornika bez weryfikacji) — koszt 500-1500 zł, czas 5-14 dni

- Decyzja kredytowa: czas 5-14 dni po otrzymaniu operatu

Tydzień -1: potwierdzenie finansowania na licytację

Z decyzją kredytową idziesz na licytację. Jeśli wygrałeś — dzwonisz do banku i uruchamiasz ścieżkę wypłaty.

Tydzień 0 (po licytacji): wpłata rękojmi + oczekiwanie na przysądzenie

Rękojmia zalicza się na poczet ceny. Czekasz na postanowienie o przysądzeniu (2-4 miesiące po licytacji).

Tydzień ~+8: wypłata kredytu

Bank wypłaca kredyt po uzyskaniu przez Ciebie postanowienia o przysądzeniu własności, za pośrednictwem depozytu sądowego. W międzyczasie musiałeś wcześniej opłacić resztę ceny z własnych środków (albo z pożyczki pomostowej).

Pułapka nr 1 — moment wypłaty kredytu

Bank wypłaca kredyt po uzyskaniu przysądzenia własności. A Ty musisz wpłacić cenę do 14 dni od postanowienia o przybiciu (przybicie ≠ przysądzenie — przybicie jest wcześniej, przysądzenie po uprawomocnieniu przybicia, czyli ~4-6 tygodni później). W tym okresie nie masz jeszcze kredytu.

Rozwiązania:

- Własne środki — najprostsze, jeśli masz

- Kredyt pomostowy (na kilka miesięcy) z własnego banku lub rodziny

- Pożyczka pomostowa specjalna — niektóre banki oferują (droga — 1-2% miesięcznie)

- Wniosek o wpłatę ceny w ratach do sądu — sąd zgadza się w szczególnych przypadkach na 3-6 miesięcy

Wkład własny — ile wymaga bank

Standardowo 20% (Rekomendacja S KNF). Ale przy licytacjach banki często wymagają 25-30% z powodu dodatkowego ryzyka. Wyliczenie „wkładu" przy licytacji:

- Wylicytowana cena: 300 000 zł

- Wkład własny 25%: 75 000 zł

- Rękojmia (już wpłacona): 20 000 zł

- Pozostało do dopłaty z własnych: 55 000 zł

- Kredyt bankowy: 225 000 zł

Pułapka nr 2 — stan prawny

Bank nie udzieli kredytu, jeśli nieruchomość ma obciążenia niepieniężne (służebność osobista, dożywocie). Operat bankowy je wyceni — zbyt niska wartość zabezpieczenia = odmowa.

To jeszcze jeden argument za starannym czytaniem działu III KW przed podjęciem decyzji o licytowaniu (jak sprawdzić księgę wieczystą przed licytacją).

Pułapka nr 3 — stan techniczny

Jeśli bank zleca własny operat i rzeczoznawca stwierdzi, że mieszkanie jest „w stanie do generalnego remontu", wartość zabezpieczenia spada. Bank może zaproponować:

- Niższy LtV (np. 60% zamiast 75%) → musisz znaleźć więcej wkładu własnego

- Blokadę wypłaty części kredytu do czasu remontu

- Zupełną odmowę finansowania (przy dewastacji)

Koszty kredytu hipotecznego pod licytację

- Prowizja za udzielenie: 0-3% kwoty kredytu (negocjowalne)

- Operat bankowy: 500-1500 zł

- Ubezpieczenie pomostowe (do czasu wpisu hipoteki): ~0,1-0,2% miesięcznie (~300 zł/m-c przy 300k kredytu)

- Ubezpieczenie nieruchomości: 300-800 zł/rok (obowiązkowe)

- Ubezpieczenie na życie: opcjonalne, często preferencyjne oprocentowanie w zamian

- Opłata sądowa za wpis hipoteki: 200 zł

- PCC od hipoteki: 0,1% kwoty zabezpieczenia

Razem dodatkowych kosztów: ~3000-6000 zł plus odsetki.

Oprocentowanie — czy jest różnica vs zwykły kredyt

W 2026 roku większość banków oferuje standardowe oprocentowanie rynkowe również dla licytacji. Marża: 1,5-2,5% + WIBOR 6M. Nie płacisz premii za specyfikę licytacji — o ile bank w ogóle zgodzi się finansować.

Kredyt w dwóch walutach lub ze wkładem własnym w nieruchomości

Niektóre banki oferują:

- Kredyt z zabezpieczeniem na innej nieruchomości — jeśli masz już spłacony dom, używasz go jako zabezpieczenie, licytowane mieszkanie jest „czyste"

- Credit bridge — krótkoterminowy kredyt pomostowy na 6-12 miesięcy z planem refinansowania

Obie opcje rozwiązują problem „moment wypłaty" — świetne dla inwestorów z portfelem nieruchomości.

5 rad dla kredytobiorcy na licytację

- Zacznij 3 miesiące wcześniej — to nie sprint, to maraton. Bez przygotowanych dokumentów i promesy nie ma sensu jechać na licytację.

- Nie stawiaj na jeden bank — miej plan B. Złóż wnioski do 2-3 banków równolegle (nie uwspólnia BIK jeśli w krótkim odstępie czasu).

- Powiedz bankowi OD RAZU że to licytacja — niektóre banki mają zakaz. Nie marnuj czasu.

- Sprawdź KW dokładniej niż zwykle — bank to zrobi i tak. Ty zrób wcześniej.

- Miej rezerwę 10% wkładu — na remont, na koszty eksmisji, na wycenę wyższą niż oczekiwana.

Podsumowanie

Kredyt na licytację to nie mit, ale wymaga profesjonalnego podejścia. Z 3-miesięcznym przygotowaniem i promesą w ręku wchodzisz na licytację pewnie. Bez — ryzyko że przegrasz cenę, nie dlatego że byłeś za małą kwotą, ale dlatego że inny licytant miał finansowanie gotowe.

Przeczytaj co zrobić jeśli w lokalu są mieszkańcy — procedura eksmisji.